Wenn Immobilien, dann richtig. Scheitern Offene Immobilienfonds erneut?

117,5 Milliarden Euro und rund 10 Mrd. jährlich in den letzten drei Jahren haben offene Immobilienfonds nach deren Crash vor 12 Jahren wieder zu einem bedeutenden Anlagevehikel werden lassen. Anleger lassen sich aktuell mit durchschnittlich rund 1,5% Auszahlung p.a. überzeugen. Die Prognosen gehen für die Zukunft noch weiter nach unten.

In diesem umfassenden Blick hinter die Kulissen dieser Anlagekategorie erfahren Sie Grundlagen, unsere Beobachtungen, Erkenntnisse und bedeutsame Schlussfolgerungen.

Was dieser Text für Sie bereithält.

Aufgrund der dominanten Position des Anlagevehikels Offener Immobilienfonds in deutschen Portfolios denken wir, dass die für Sie erstellte Ausarbeitung erkenntnisreich und relevant sein sollte. Falls Sie selbst offene Immobilienfonds in Ihrem Vermögensportfolio haben, kann die Lektüre für Sie direkt Anlass zu Konsequenzen in der Vermögensstrategie sein. Falls Sie nicht in offenen Immobilienfonds investiert sind, helfen Ihnen die Erkenntnisgewinne grundsätzlich bei Ihrer Vermögensplanung. Es werden typische und zudem ungesunde Dynamiken am Investmentmarkt bezüglich verbreitetem Anlegerverhalten veranschaulicht.

Sind offene Immobilienfonds zu Recht ein 118 Milliarden schwerer Markt?

Offene Immobilienfonds (OIF) erfreuen sich seit einigen Jahren enormer Beliebtheit bei deutschen Investoren und haben sehr viele Anlegergelder erhalten. Inzwischen sind rund 118 Mrd. Euro in diesem Segment investiert, Tendenz steigend. Bevor wir uns der Frage aus der Überschrift widmen, klären wir kurz, was ein offener Immobilienfonds eigentlich genau ist und wo dessen Chancen und Risiken liegen. Wir wissen, dass viele Menschen/Investoren durch die stabilen Verläufe der letzten zehn Jahre eine unangemessene und falsche Vorstellung vom Risiko-Rendite-Profil dieses bedeutsamen Investmentmarktes haben.

Grundlegendes zu offenen Immobilienfonds (OIF)

Generell ermöglicht ein offener Immobilienfonds es Privatanlegern, Miteigentümer von Einkaufszentren, Bürogebäuden oder Wohnanlagen zu werden. Dabei wird das Geld von Fondsmanagern verwaltet und breit gestreut in Immobilien investiert. Sie übernehmen den Erwerb, die Vermietung, die Verwaltung sowie ggf. den Verkauf der Immobilien. Die Anleger erhalten über ihre Beteiligung am Fonds Anteilsscheine an dem Immobilienportfolio und bekommen anteilig die im Immobilienfonds erwirtschaftete Rendite.

Bei einem offenen Immobilienfonds werden Anteile in das Depot eingebucht, weil die Vermarktung dieses Immobilieninvestments in Form eines Wertpapiers stattfindet. Der Plan ist, dass Anteile unabhängig von dem unterliegenden Immobilienportfolio und dessen langfristiger Ausrichtung ge- und verkauft werden können. Die Idee ist es, Anlegern ein liquides Investment mit den Vorzügen eines Immobilieninvestments zu vermitteln. Der Liquiditätsvorteil war historisch aber immer dann nicht gegeben, wenn Anleger ihn am meisten nutzen wollten. Dies ist eine prinzipielle Schwäche des Konzepts „Offener Immobilienfonds“; dazu später mehr.

Erster Trugschluss vieler Investoren: Liquider Handel mit Immobilien funktioniert. Tatsache ist:

Diese Kombination von Immobilie und Liquidität ist de facto nicht sicher und dauerhaft zu gewährleisten, da Investments in komplette Immobilien naturgemäß eine gewisse Trägheit aufweisen. Es ist nicht realistisch und meist allein wegen der juristischen Komplexität der Deals nicht möglich, eine komplette, große Immobilie schnell UND zu einem erstklassigen Preis zu verkaufen. Erfolgreiche Transaktionen von kompletten Immobilien dauern meist 6 Monate und mehr und nicht selten erstrecken sie sich über ein oder mehrere Jahre. In Krisen geht das alles noch viel schlechter vonstatten, besonders hinsichtlich der Preisgestaltung.

Viele Anleger suchen Alternativen zum Niedrigzinsärgernis.

Einerseits wissen Sie, dass es wenig bis gar nichts bringt, das Ersparte unberührt auf dem Sparbuch zu lassen, da die Zinsen ins Minus gehen. Das hart erarbeitete Vermögen schmilzt dank der aktuell sehr hohen und steigenden Inflationsrate dahin.

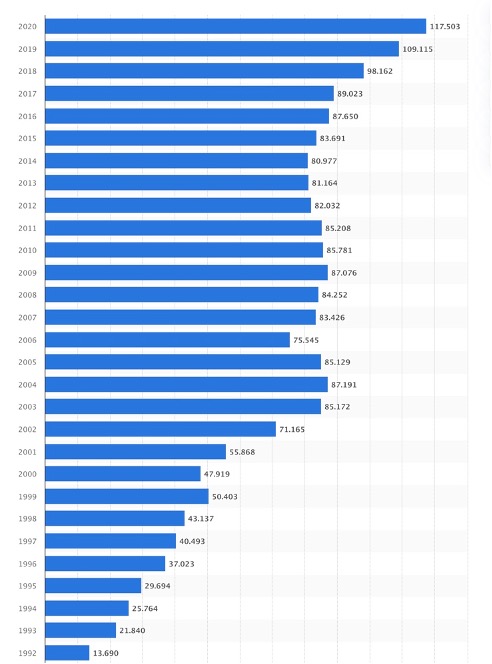

Dies ist der Grund, warum viele Anleger zum offenen Immobilienfonds greifen. In Abbildung 1 sehen Sie die enormen Mittelzuflüsse in dieses Segment auf das heutige Niveau von beeindruckenden 118.000.000.000 Euro per Ende 2020. Allein in den letzten drei Jahren sind pro Jahr rund 10 Mrd. Euro mehr Assets in OIF verwaltet worden. Das sind enorme Mittelzuflüsse und es erscheint uns quasi unmöglich, dass all dieses Geld in dauerhaft funktionierende Einkaufsschnäppchen am Immobilienmarkt investiert werden konnte.

Abbildung 1: Anlagevolumen offener Immobilienfonds in Deutschland in den Jahren von 1992 bis 2020 (in Millionen Euro), Quelle: Statista.com

Die Fragen, die sich jedoch jeder stellen sollte: Zu welchem Preis und Risiko bekomme ich diese erwartete „sichere“ Rendite bei offenen Immobilienfonds und welche Alternativen gibt es?

OIF werden von vielen Investoren als Stabilitätsanker zur Beimischung im Portfolio gehalten. Vor allem sehen Anleger in den Ausschüttungen einen Ersatz zu den von der Europäischen Zentralbank auf null gedrückten Zinsen sicherer Anleihen.

Rund 1,4 % durchschnittliche Ausschüttung im Jahr 2020

2020 schütteten die Immobilienfonds laut Bundesbank rund 1,6 Milliarden Euro aus. Dies entspricht rund 1,4 Prozent des gesamten verwalteten Anlagevolumens. Im Jahr 2020 belief sich das Anlagevolumen in Deutschland auf eine Summe von rund 117,5 Milliarden Euro (siehe Abbildung 1). Im Vergleich dazu lief es zuletzt noch besser. Die durchschnittliche Rendite des Sektors betrug sogar noch 2,8% in den letzten drei Jahren.

Ein Blick in die Vergangenheit: Alles (Beton-) Gold, was glänzt?

Erinnern wir uns zurück: Wir schreiben das Jahr 2008 und nach der Lehman-Pleite kam es zu einer großen Krise, die vor allem bei OIF für erhebliche Probleme sorgte. Die Verknüpfung von langfristiger Immobilienanlage auf Fondsebene und kurzfristiger (börsentäglicher) Handelsmöglichkeit für Anleger kann problematisch sein, weil die Anleger ihr Geld binnen eines Tages aus dem Fonds abziehen können. Im Prinzip ist das unkritisch, solange sich die Rückgabe von Anteilen in einem „normalen“ Rahmen hält. Für solche Fälle sind die offenen Immobilienfonds vom Gesetzgeber verpflichtet worden, mindestens 5 % der Anteile als Cash-Reserve zu halten, in der Praxis fällt der Anteil sogar weitaus höher aus.

Wenn die Anleger sich aber scharenweise von einem offenen Immobilienfonds trennen, kann es zu einem ernsthaften Liquiditätsproblem kommen. Die Cash-Reserve reicht dann nicht aus, um alle Anleger auf einmal zu bedienen. Daher wird dann die Rücknahme der Anteile vorerst ausgesetzt. Anleger kommen nicht an ihr Investment und sind illiquide an einem Immobilienportfolio beteiligt.

Das Management des Fonds muss das Geld für die Abflüsse durch den Verkauf von Immobilien auftreiben. Bei solchen Notverkäufen hängt der zu erzielende Preis jedoch stark von den aktuellen Immobilienpreisen ab. Diese waren zum damaligen Zeitpunkt im Jahr 2009 innerhalb weniger Wochen rapide gesunken. Das resultiert logischerweise daraus, dass in Krisen zu viele Verkäufer auf zu wenige Käufer treffen und die Käufer schlechter an eine Fremdfinanzierung von Banken kommen.

Deshalb können die Objekte nur mit Verlust veräußert werden. In diesem Fall sind Wertberichtigungen notwendig, die an die Anteilseigner in Form niedriger Rückkaufwerte für die Fondsanteile weitergegeben werden und schlussendlich auch in Verlusten münden. Durch das unseres Erachtens fehlgeleitete Motiv, komplett liquide in Immobilien zu investieren, sind Anleger verleitet, zur Unzeit das Geld abzuziehen. Schwache Marktphasen werden dann nicht vom Fondsmanagement gemanagt, sondern sie müssen zwangsweise zu schlechten Preisen und meist mit Verlusten verkaufen.

Was geschieht, wenn Offene Immobilienfonds abgewickelt werden?

Wenn ein Anbieter seinen Fonds abwickelt, schließt er ihn. Die Anleger können ihre Anteile dann nicht mehr zurückgeben, sie können sie höchstens noch über die Börse verkaufen – oder darauf hoffen, dass die Gesellschaft den Fonds wieder aufmachen kann.

Offene Immobilienfonds dürfen allerdings nur für maximal zwei Jahre geschlossen werden. Haben die Fondsmanager dann immer noch nicht das Geld, um die Anleger auszuzahlen, müssen sie abgewickelt werden. Für Dachfonds gilt diese Regelung nicht, sie können beliebig lange geschlossen bleiben. Gibt es aber keine Aussicht auf Besserung, werden auch sie aufgelöst.

Die Finanzmarktkrise 2008 ist mithin speziell zu einer Krise für das deutsche Fondskonstrukt der Offenen Immobilienfonds geworden, wo sie die tückischen Systemfehler in der Produktart brutal offenbart hat. Produkte, die vor der Krise Überflieger waren und als bombensicher galten, werden teilweise noch heute abgewickelt, und Investoren litten unter hohen Vermögensverlusten.

Doch wieso sind Offene Immobilienfonds aktuell beliebter denn je?

In genau dieses oben beschriebene, eigentlich strukturell mit Widersprüchen konzipierte Finanzprodukt fließt seit einiger Zeit jedoch mehr Geld denn je – die letzten drei Jahre fast 10 Mrd. Euro - jedes Jahr!

Sollten Anleger bei einer aktuellen Inflation von 3,8 % (Veränderung des Verbraucherpreisindex, Stand Juli 2021) momentan nicht eine höhere Rendite als durchschnittlich 1,4 % erwarten?

Vor allem aufgrund der in der Finanzmarktkrise von 2008 deutlich gewordenen Risiken und der Liquiditätsrisiken wäre doch eine höhere Renditeerwartung naheliegend.

OIF gelten für Investoren allerdings weiterhin als risikoarme Anlagemöglichkeit, da sie durch die Stabilität des Sachwerts Nummer 1 – der Immobilie – trumpfen sollen. Dies ergibt sich vor allem durch die Streuung bezüglich Nutzungsarten, Standorten und Mietern der Gebäude. Gleichzeitig bestehen meist langfristige Mietverträge, die regelmäßig Erlöse generieren. Dass dies jedoch in bestimmten Phasen der Konjunkturzyklen trotzdem zu Problemen führen kann, haben wir im Rückblick schon erläutert.

Was sind realistische Renditeerwartungen bei offenen Immobilienfonds?

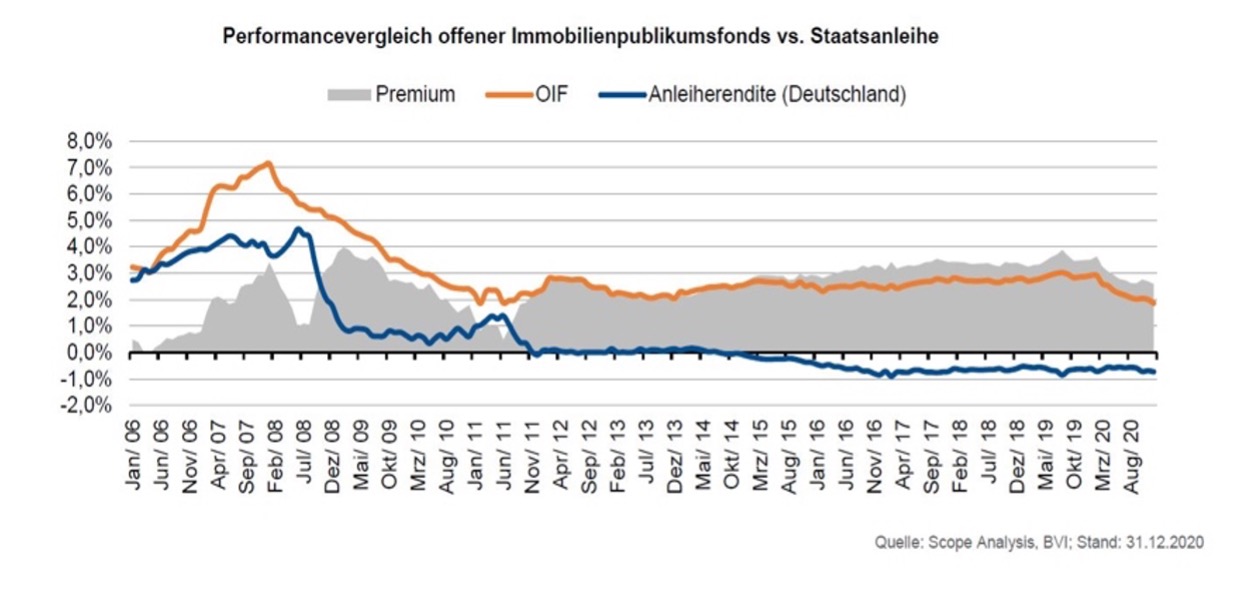

Wie man in Abbildung 2 sieht, war die Rendite von OIF zwar relativ konstant, sie ist und bleibt allerdings absehbar weiterhin auf Talfahrt und ist inzwischen niedrig.

Nach einer Analyse der Ratinggesellschaft Scope Analysis reduzierte sich die durchschnittliche Rendite eines Portfolios von 15 ausgewählten, relevanten Offenen Immobilienfonds von 3,2 % im Jahr 2019 auf 2,1 % im Jahr 2020. Für 2021 wird ein weiterer Rückgang auf nur noch 1,5 % erwartet. Da die meisten deutschen Banken ihren risikoaversen Privatanlegern diese (meist hauseigenen) Produkte jedoch weiterhin empfehlen, fließt immer mehr Geld in die Fonds.

Frage: Rendite ohne Risiko?

Rendite wird mit Risiko bezahlt. Diese Regel zählt zum Einmaleins der finanziellen Allgemeinbildung. Auch wenn das in der Theorie den meisten Anlegern klar ist, bringen sie es häufig im entscheidenden Augenblick nicht in den richtigen Zusammenhang. Im Klartext heißt das, dass es Geldanlagen gibt, die (so gut wie) sicher sind, zum Beispiel das Sparbuch. Hier bietet der Staat eine Garantie für einen Betrag bis zu 100.000 €, selbst für den unwahrscheinlichen Fall einer Insolvenz der Bank. Doch dafür werfen solche Geldanlagen auch wenig ab. „Sicher“ ist nur, dass die Inflation am Ersparten nagt. Das zusätzliche Liquiditätsproblem bleibt zudem bestehen.

Sind offene Immobilienfonds immer noch besser als Negativzinsen?

Die kurze Antwort: Ja, trotz der gefallenen Renditen sind auch OIF noch die bessere Lösung, als sein Erspartes zinslos sich selbst zu überlassen. Mit Geld in Beton über das Vehikel offener Immobilienfonds kann man derzeit laut scope 1,5 % Rendite im Jahr erzielen. Die Frage sollte jedoch viel mehr lauten „Gibt es eine solide und bessere Alternative zu offenen Immobilienfonds?“

Denn wie wir beim Rückblick ins Jahr 2008 gemerkt haben, besteht ein erhebliches Risiko, dass die Renditen sich in Luft auflösen, weil die scheinbare Liquidität für Investoren zu so großen Kapitalabzügen führt, dass die Fonds in der Folge kollabieren, Verluste entstehen und das Investment auch nicht mehr liquide und verfügbar ist. Bei plötzlichen Kursschwankungen ist ein schneller Ausstieg aus dem Fonds aufgrund der Fristen nicht möglich.

Für diese zusammengefassten Produktmerkmale ist die realistisch zu erwartende Rendite überschaubar und unserer Meinung nach für zukünftige Investments zu niedrig.

Ausblick auf die Zukunft offener Immobilienfonds

Dass die Rendite in den folgenden 10 Jahren genauso verlaufen wird wie in den vergangenen 10 Jahren, kann stark bezweifelt werden. Die aktuell prognostizierten Renditeentwicklungen renommierter Analysehäuser bestätigen unsere Prognose. Die Renditen werden weiter sinken.

Der anhaltende Run auf erstklassige Immobilien und die niedrigen Zinsen in der Refinanzierung sorgen gerade im Umfeld der OIF dafür, dass Objektkäufe in der Regel über Auktionen stattfinden. Die OIF erhalten viel Geld von Anlegern und MÜSSEN dieses dann investieren. Da die OIF-Manager eigentlich alle sehr ähnliche Immobilien suchen, gibt es eine ungesund hohe Nachfrage nach den gleichen Objekten. In den Ankaufs-Auktionen treiben sich so die OIF-Fondsmanager gegenseitig die Preise hoch und somit die Rendite runter.

Es gibt echte Alternativen.

Das geht anders, als es die Manager der OIF im Moment aufgrund der gigantischen Mittelzuflüsse machen können. Die Beliebtheit dieses Investments und die massiven Mittelzuflüsse in den letzten Jahren wird die Ursache der niedrigen Renditen und erhöhten Risiken der Zukunft sein.

Anleger, die bereits in den letzten zehn Jahren investiert waren, haben eine auskömmliche Rendite erzielt und sollten sich dessen bewusst sein. Diese in die Zukunft fortzuschreiben, wäre töricht und unrealistisch. Die Produktkategorie der Offenen Immobilienfonds hat ihre besten Zeiten hinter sich. Da Investieren immer nach vorn gerichtet stattfindet und Anleger nur die Zukunft kaufen, sind Anpassungen angeraten.

Die gute Nachricht ist, dass in einem funktionellen Markt Anteile an Offenen Immobilienfonds bis zu einem gewissen Umfang sofort und selbst bei großen Summen mit überschaubarem Vorlauf jederzeit verkaufbar sind. Da vom Gewinnemitnehmen noch niemand ärmer geworden ist, regen wir jeden Leser unseres heutigen Gastkommentars an, darüber nachzudenken … bevor es irgendwann vielleicht zu spät ist.

Natürlich stellt sich die Frage: Wie investiert man besser in Immobilien, wenn man einfach nicht für 10 oder mehr Jahre das Kapital binden will? Es gibt in der Tat eine sehr gute Alternative mit ähnlichen Eigenschaften wie ein OIF. Sollten Sie OIF Besitzer sein, denken Sie in Ruhe über meine Worte und den Gastbeitrag nach. Wenn Sie dann Konsequenzen ziehen möchten, sprechen Sie mit Ihrem Berater, ob der Ideen hat – hat er vermutlich. Falls nicht, freuen wir uns auf Ihre Nachricht und versprechen zumindest einen konstruktiven Vorschlag.

Natürlich stellt sich die Frage: Wie investiert man besser in und müssen es überhaupt Immobilien sein? Es gibt in der Tat gute Alternative mit ähnlichen bzw. den wünschenswerten Eigenschaften eines OIF.

Ich halte sehr viel von Streuung als Sicherheitselement in der Vermögensstrukturierung. Daher empfehle ich Investmentfonds, Vermögensverwaltende Fonds, aktive Vermögensverwaltung, AIFs und Sachwert-Investments aus verschiedenen Anlageklassen.

Stefan Schrader

Bild von Nattanan Kanchanaprat auf Pixabay