Nach 17,5 Jahren steht ein neues DAX-Allzeithoch bevor

„Wieso nach 17,5 Jahren?“, könnten Sie sich fragen. „Das war ja fast noch im letzten Jahrtausend. War das Allzeithoch tatsächlich im Jahr 2000?“ Ja, so war es. Die Börsenkenner und -beobachter werden sich erinnern und denken: „Da war der DAX im März doch bei nur gut 8.000 Punkten. Heute sind wir über 12.000.“ Sie haben Recht …, ich aber auch.

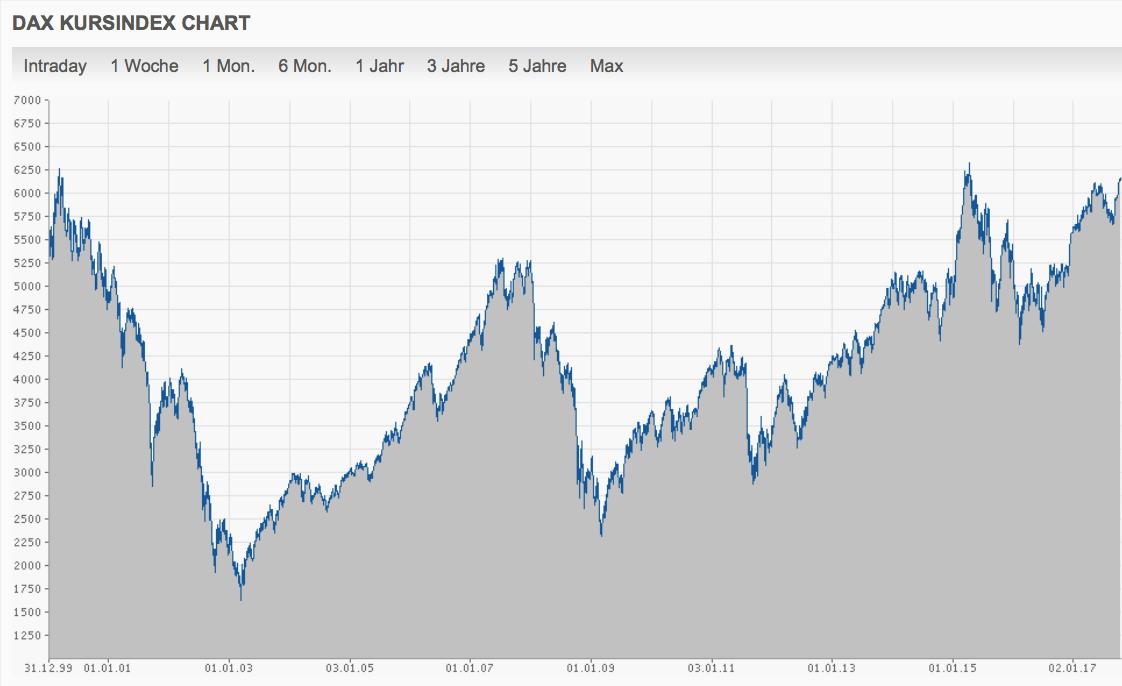

Wir haben in Deutschland mit dem DAX eine fast globale Besonderheit. Wir haben unseren Index zweimal: einmal mit eingerechneten Dividenden und einmal ohne. Die Dividenden sind die jährlichen Ausschüttungen der Unternehmen, die in der Regel auf den anteilig ausgekehrten Gewinnbeteiligungen basieren. In den deutschen Medien wird praktisch immer der sogenannte Performance-Index verwendet, also der Index inklusive der Dividenden. Der DAX-Kursindex aber notiert derzeit mit 6.175 noch rund 75 Punkte unter dem Allzeithoch von vor 17,5 Jahren, das bei 6.250 Punkten lag.

Riesige Unterschiede zwischen den US-Indizes und dem DAX

Vergleicht man den DAX beispielsweise mit dem Dow-Jones-Index, dann zeigt sich eine extreme Ungleichentwicklung seit der Jahrtausendwende. Der Dow Jones ist ein Kursindex, rechnet also Dividenden nicht mit ein. Es wird nur der tatsächliche Preisanstieg der im Index enthaltenen Unternehmen abgebildet. Während sich der Preis der US-amerikanischen Unternehmen im Dow Jones seit dem Frühjahr 2000 verdoppelt hat, steht der Kurs-DAX wahrscheinlich bald wieder dort, wo er vor 17,5 Jahren bereits war. Dem Anleger blieben im DAX „lediglich“ die jährlichen Ausschüttungen. Dass es sich dabei um eine ordentliche Stange Geld handelt, wird deutlich mit dem Blick auf den Performance-Index. Der stand damals bei rund 8.000 Punkten und nähert sich aktuell 12.400 Punkten an. Die Differenz von ca. 45 % sind die inzwischen erhaltenen Ausschüttungen. Das sind über 2,5 % pro Jahr. Darüber würden sich Festgeldanleger gegenwärtig sehr freuen.

Im Gegensatz zur eher deutschen Ausschüttungskultur der DAX-Konzerne ist es in den USA finanzmarktkulturell üblich, dass Ausschüttungen auch für Aktienrückkäufe verwendet werden. Diese Aktienrückkäufe treiben die Unternehmenswerte an der Börse in die Höhe. Auch bei Berücksichtigung dieser Unterschiede bestünde allerdings weiterhin ein nennenswerter Bewertungsabschlag für deutsche Großunternehmen an der Börse.

Ist das eine Chance für die Zukunft oder ein dauerhaftes Schicksal?

Ich arbeite auch nur diesseits der sprichwörtlichen Glaskugel und kann daher nichts versprechen. Es hilft jedoch, einen Bewertungsvergleich zwischen den deutschen und im Grunde genommen auch europäischen Unternehmen und den Bewertungen in den USA ganz objektiv, mit Dreisatzkenntnissen in der Mathematik und im Zweifel sogar nach Bauchgefühl vorzunehmen. In den USA zahlen Anleger aktuell durchschnittlich 19 Jahresgewinne, um Anteilseigner der Dow-Jones-Unternehmen zu werden. Für die 30 deutschen Top-Unternehmen im DAX sind nur 14 Jahresgewinne notwendig. Die Dividendenrendite im DAX ist sogar um einen Prozentpunkt höher als jene im Dow-Jones-Index. Wenn ich also „zu zahlenden Preis“ und „erhaltenen Wert“ in ein Verhältnis setze, scheint mir die vernünftige Schlussfolgerung nahezuliegen.

In Deutschland gibt es zudem Strafzinsen für Kontoguthaben. Es mangelt also massiv an Investitionsalternativen.Dass dann auch noch die Zinsen in den USA erheblich höher sind als in Deutschland, veranschaulicht meiner Meinung nach, dass in den USA Aktien historisch sehr, sehr gut gelaufen sind.Die Bewertungen sind inzwischen sicherlich hoch und es bedarf schon mehr Phantasie als ich aufbringen kann, um zu erklären, warum die Mehrerlöse der letzten 17,5 Jahre gegenüber den europäischen und deutschen Aktien in der Zukunft Fortbestand haben sollten.

Dieser Artikel stellt natürlich keine Anlageempfehlung dar. Weder für ein Aktienengagement in den DAX oder in europäische Aktien noch dafür, US-Aktien zu verkaufen. Für Investitionsratschläge empfehle ich, unabhängige Experten als Berater hinzuzuziehen. Diese können ermitteln, welche Strategie im Einzelfall für den Anleger passt.

Stefan Schrader

Titelbild: JiSing / fotolia.com