Können Strafzinsen Positives bewirken?

Wozu dienen uns negative Zinsen?

Der Mensch ist äußerst anpassungsfähig. Wir gewöhnen uns schnell an neue Realitäten und finden uns darin zurecht. Die aktuelle Zinsentwicklung hin zu negativen Zinsen für Bankguthaben und Anleihen ist für viele aber nicht so leicht abzuhaken. Kaum einer versteht den wirklichen Sinn dahinter. Die aktuellen Strafzinsen sorgen für erhebliche Unruhe und vor allem für Fragen.

„Follow the money“ heißt die alte Detektivweisheit. „Follow the dept“ gilt eher für Antworten auf Niedrigzinsfragen.

So langsam gewinnen in Deutschland immer mehr Sparer die Einsicht, dass die historisch niedrige Zinsphase zu lange anhalten wird, um diese aussitzen zu können. Normalerweise werden Sparer mit Zinsen auf Sparbüchern belohnt. Zeitweise gab es sogar für Giroguthaben Zinsen. Diesen risikolosen Zins haben wir zumindest in Europa schon seit 2016 nicht mehr in nennenswertem Umfang.

Deutschland immer mehr Sparer die Einsicht, dass die historisch niedrige Zinsphase zu lange anhalten wird, um diese aussitzen zu können. Normalerweise werden Sparer mit Zinsen auf Sparbüchern belohnt. Zeitweise gab es sogar für Giroguthaben Zinsen. Diesen risikolosen Zins haben wir zumindest in Europa schon seit 2016 nicht mehr in nennenswertem Umfang.

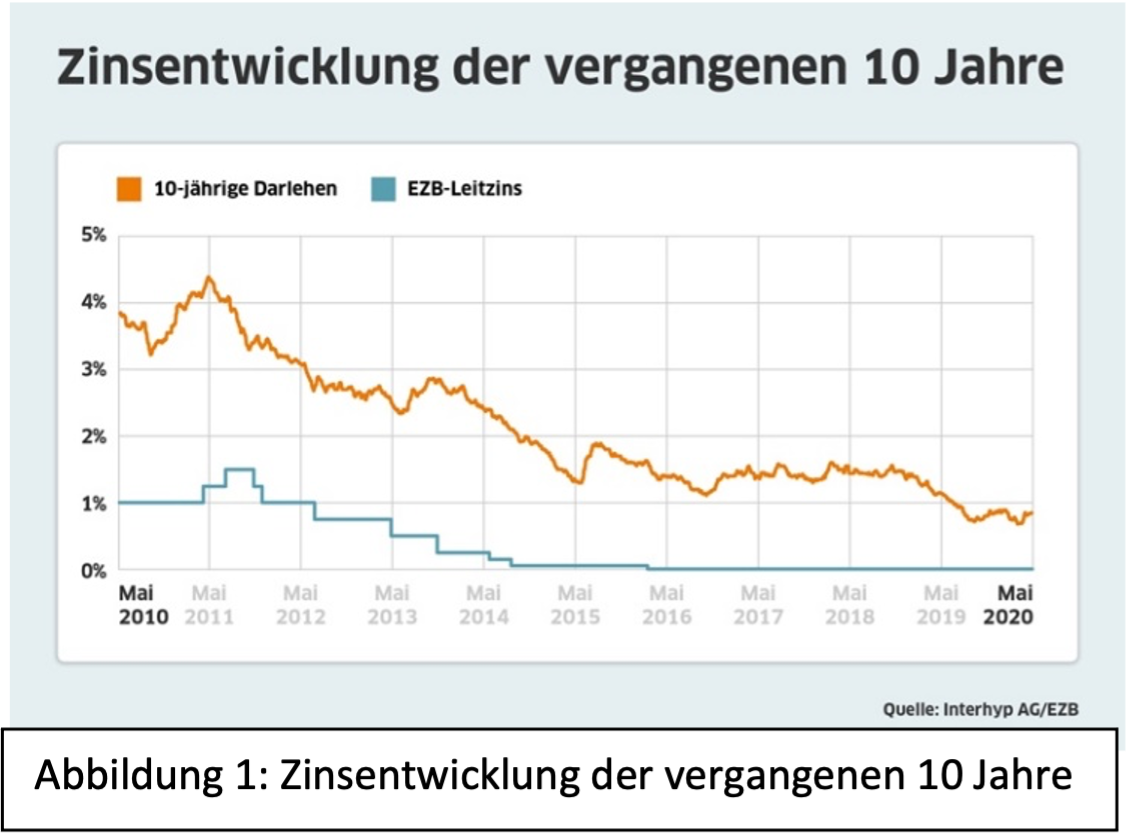

Kurzer Rückblick wie es zu dem Zinsdilemma kam:

Die EZB steuert in Europa die Leitzinsen. Diese wurden seit der Finanzmarktkrise 2008 -2009 schrittweise gesenkt. Unter anderem da die Staatsschulden durch diverse Bankenrettungen immens angestiegen sind und die Staaten über die niedrigen Zinsen indirekt subventioniert sind, um Ihre Schulden bedienen zu können. Zudem wird durch die Senkung der Zinsen versucht, die Wirtschaft durch günstige, kreditfinanzierte Investitionsmöglichkeiten anzukurbeln.

Banken orientieren sich an diesen Leitzinsen und legen so die Zinsen für ihre Kundeneinlagen fest. Bei einem aktuellen Leitzins der EZB von 0,00% oder beispielweise sogar negativem Leitzins der Schweizerischen Nationalbank (-0,75%) bleibt Banken kaum etwas anderes übrig als jenen an Kunden weiterzuleiten. Für Bankeinlagen, also die geparkten Cash-Reserven der Banken bei der Zentralbank, zahlen Geschäftsbanken aktuell sogar -0,5 % Strafzinsen. Liquide Anlagen werfen also auch für Banken keine positiven Zinsen mehr ab.

Was bedeutet das für Privatvermögen?

Je wohlhabender eine Person oder ein Haushalt ist und je mehr liquides Vermögen vorhanden ist, desto mehr betroffen ist man von Strafzinsen. Die Zeiten risikoloser Zinserträge sind auf absehbare Zeit vorüber. Wir leben stattdessen in einer Zeit zinslosen Risikos, bspw. der realen Inflation.

Minuszinsen oder aber auch schon Nullzinsen sorgen bereits dafür, dass sich das angesparte Vermögen im Verlauf der Zeit verringert. Durch Inflation wird der im realen Leben bestehende Gegenwert von materiellem Vermögen reduziert; die Kaufkraft des Geldes nimmt ab. Der Staat profitiert davon, indem die Verbindlichkeiten des Staates dadurch auch entwertet werden. Inflation ist defacto eine Tilgung auf Kredite der Menschen und Staaten. Aus anderer Perspektive nennen es manche den schleichend das Portemonnaie des Privatmannes auffressenden Vermögenskrebs. Politisch ist die Tilgung gewollt; der „Krebs“ wird dabei gleichgültig in Kauf genommen.

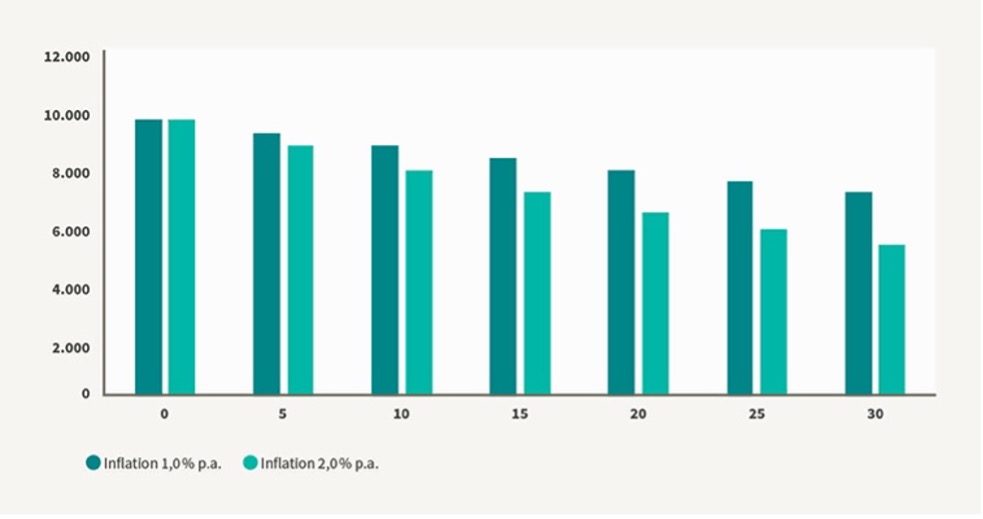

Abb. 2: Wie viel Kaufkraft verlieren 10.000 € auf Sparbuch und Co. mit der Zeit? Quelle: canadalifeaktuell.de

Erläuterung der obenstehenden Grafik

Dies ist die sogenannte kalte Enteignung. In der Grafik wird von einer Inflation von 1% (dunkelgrün), sowie von 2% ausgegangen (hellgrün). Bei hellgrün liegt der Wertverlust nach 10 Jahren bei ca. 20 %. Sehen Sie das bitte als starke Untertreibung an. Wir rufen in Erinnerung, dass die aktuelle Inflationsrate des Verbraucherpreisindex für das Jahr 2021 bei 2,55% liegt (Quelle: Statistisches Bundesamt). Die wirtschaftswissenschaftliche Definition von Inflation als Differenz zwischen Wirtschaftswachstum und Geldmengenwachstum ergibt hingegen einen noch deutlich höheren Inflationswert, der in den letzten Jahren vor Corona bei ca. 4 % pro Jahr lag. Zudem hatten wir in vorangegangenen Texten erläutert, dass die individuelle Inflation vermögender Menschen je nach Vermögensstruktur nochmals deutlich höher liegen kann (Stichwort: Bau- und Instandhaltungskostenentwicklung).

Halten wir fest: Die oben angenommenen Werte sind weitaus niedriger als die wirkliche Inflation, von der die meisten unserer Leser real betroffen sind. Da nicht gegenzusteuern bedeutet, ein reales und garantiertes Vermögensrisiko einfach in Kauf zu nehmen. Immer weniger Menschen wollen das so hinnehmen, verständlicherweise. Wo sind also die Alternativen?

Frage: „Sind Staatsanleihen eine Möglichkeit sein Geld sicher anzulegen, eine angemessene Rendite zu erhalten und die Schwankung des Aktienmarktes zu vermeiden?“

Das Zins-Dilemma ist ein AnLeihen Dilemma

Ein gutes Verständnis dafür, wie Anleihen funktionieren, hilft, diese Frage zu beantworten. Das zentrale Element einer Anleihe steckt bereits in ihrem Namen: "leihen". Wer eine Anleihe ausgibt, will sich Geld leihen und bietet im Gegenzug für den Kredit einen Schuldschein samt Laufzeit und Verzinsung. Wenn zum Beispiel ein Staat eine Anleihe ausgibt, können Fonds, Versicherungen, Banken, aber auch Kleinanleger und Investoren diesen Kredit zur Verfügung stellen. Auf diese Weise borgen sie dem Staat für die Laufzeit der Anleihe ihr Geld.

Anleihen galten historisch als sichere Anlageform, weil ihre Kurse geringeren Schwankungen als etwa Aktien unterliegen, einen festen Zins erwirtschaften und am Ende der Laufzeit wieder in voller Höhe eingelöst werden (sollen). Die Sicherheit einer Anleihe hängt von der Bonität des Kreditnehmers (des jeweiligen Staates) ab. Das Risiko steigt mit der Wahrscheinlichkeit, dass ein Staat das geliehene Geld nicht zurückzahlen kann. Bei Unternehmen ist das Gelingen des Kreditgeschäftes davon abhängig, ob das Unternehmen mit der Kreditmittelverwendung mehr erwirtschaftet als es Zinsen zahlt. Wenn dem so ist, wird der Zins und am Ende auch die Rückzahlung erreicht. Falls nicht, hat ein Kreditgeschäft logischerweise immer auch ein Ausfallrisiko.

Historisch haben Anleger, die über Anleihen im Kreditgeschäft engagiert sind, damit in Ihren Vermögensportfolios weniger Schwankungen und laufende Erträge erreichen wollen. Zusätzlich profitierte man in den letzten 40 Jahren von Zinssenkungen. Diese führen für Altbestände an Anleihen auch zu Kursgewinnen. Im Ergebnis fuhren Investoren damit vergleichsweise hohe Renditen ein.

Diese Zeit ist jetzt vorbei, da es keine laufenden Zinsen mehr in auskömmlicher Höhe gibt und weitere deutliche Zinssenkungen unwahrscheinlich erscheinen. Mithin sind auch weitere Kursgewinne auf die vergebenen Anleihen nicht zu erwarten.

Lohnt es sich also aktuell noch in Anleihen zu investieren?

Wissen Sie in welche Anlagekategorie dieses Jahr an der Börse noch mehr Geld geflossen ist als in Aktien? Kaum zu glauben: in Anleihen. Das liegt vor allem auch daran, dass etliche Großinvestoren in Anleihen investieren müssen, da es ihre Anlagerichtlinien vorschreiben. Lohnen tut es sich definitiv nicht mehr, wie zuvor erörtert und wie nachfolgend noch an konkreten Zahlen belegt.

Trotz der hohen Verbraucherpreisinflation sehen wir aktuell nur einen leichten Anstieg der Zinsen bei langlaufenden Staatsanleihen. Sogar Anleihen von Staaten mit einem erhöhten Ausfallrisiko werfen nur vergleichbar geringere Erträge ab. Siehe dafür auch Abbildung 3 mit der Entwicklung 10-jähriger Staatsanleihen, Stand April 2021.

Abb. 3: 10-jähriger Staatsanleihen Stand April 2021

Abb. 4: Entwicklung Renditen 10-jähriger Staatsanleihen, Quelle: Macrobond Financial

Um aber nach Steuern, Kosten und Inflation nur den Wert des Vermögens zu erhalten, braucht man mehr als 3% Bruttorendite pro Jahr. Selbst griechische Anleihen sind demnach seit 2019 ein sicheres Verlustgeschäft für Investoren.

Wir fassen zusammen: Auch dieser vermeintlich leichte Weg eine sichere Rendite oder auch nur verlässliche laufende Auszahlungen zu erhalten, ist aufgrund der aktuell niedrigen und negativen Zinsen unmöglich. Man kann davon ausgehen, dass diese Situation Investoren noch eine Zeit lang erhalten bleibt und die Anlagekategorie „Festgeld, Anleihe“ im klassischen Sinne damit ausgestorben ist.

Es ist so, dass bei einer Erhöhung der Leitzinsen ein Crash der Haushalte und Staatsfinanzen einiger hoch verschuldeter südeuropäischer Staaten die absehbare Folge wäre. Das ist unter anderem ein Motiv der EZB so lange an der Niedrigzinspolitik festzuhalten. Die Geldwertstabilität zu opfern, wird als das geringere Übel bewertet und somit der Sicherungsbeitrag der europäischen Staatsfinanzen auf die Sparguthaben umgewälzt. Quasi eine neue Art des Umlageverfahrens, wie wir es schon aus der Sozialversicherung kennen.

Folgefrage: „Wie werden sich die Sparzinsen in Zukunft entwickeln? Kann man es sich noch erlauben, das Geld auf dem Sparbuch zu parken?“

Es gibt Tendenzen, Trends und Aussagen von verschiedenen Experten und Zentralbankern, aus denen sich ein wahrscheinlichstes Szenario für die folgenden Jahre ableiten lässt.

Der aktuelle Stand: Die Enteignung der Sparer geht weiter. Der geldpolitische Kurs der Europäischen Zentralbank (EZB) bleibt ohne Veränderung und die Preise (und damit auch die Inflationsrate) steigen weiter an. Der Großteil der Deutschen passt seine Geldanlage nur langsam – zu langsam – an die Situation an. Für Sie als regelmäßige Leser unserer Investoren-Briefings kaum vorstellbar, aber die wenigsten deutschen Sparer haben die Einsicht gewonnen, dass die historisch niedrige Zinsphase lange anhalten wird. Dass dieses „Aussitzen“ jedoch mit jedem Jahr teurer wird, ist selbst unter optimistischten Annahmen nicht zu leugnen.

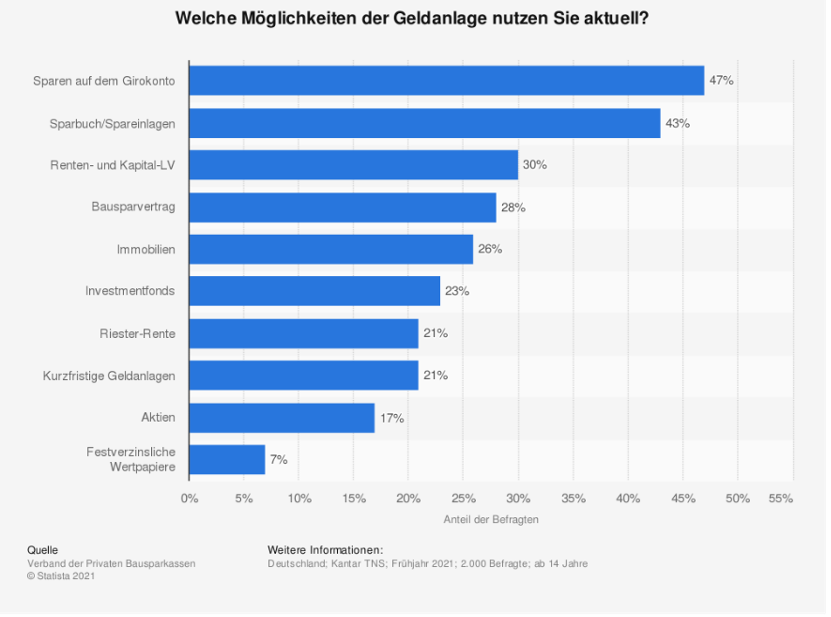

Abbildung 5: Wie legen die Deutschen ihr Geld an?

Seit dem 22. Juli ist klar, die Zinsen werden zumindest im Jahr 2021 nicht mehr steigen. Einige Ökonomen gehen sogar noch weiter und rechnen frühestens 2023 mit einer Änderung der Geldpolitik. Somit bleiben die Zinsen auf einem Rekordtief und die milliardenschweren Wertpapierkäufe durch Notenbanken werden fortgesetzt. Viele Experten erwarten auch eine weitere „Erhöhung“ des negativen Einlagezinssatzes (derzeit -0.5%) durch die EZB, was den Effekt noch verstärken würde.

Es wird von einigen prognostiziert, dass die aktuelle Zinssituation länger anhalten wird. EZB-Chefin Christine Lagarde rechnet erst Anfang des nächsten Jahres mit nachlassenden Inflationsraten. Ihre Aussage: „Es ist noch ein gutes Stück Weges zu gehen, bevor die Auswirkungen der Pandemie auf die Inflation beseitigt sind.“ Damit begründen die Zentralbanker die anhaltende extreme Geldpolitik.

Beantwortung der Kernfrage: „Können Strafzinsen etwas Positives bewirken?“

Kurze Antwort: Ja. Zugegebenermaßen ist die Frage etwas irreführend formuliert, da Strafzinsen Ihr in Cash und Anleihen geparktes Vermögen logischerweise schrittweise auffressen werden und es in der Natur der Sache liegt, dass Sie dadurch für diesen Vermögensteil nicht profitieren können.

Für den Teil des Vermögens, den Sie nicht investieren wollen, vermitteln Ihnen unsere Ausführungen hoffentlich einen besseren Blick auf die Systematik hinter dem Null- und Strafzinsdilemma. Die Zinssituation, mithin indirekt die Strafzinsen, bewirken dann etwas positives, wenn Sie aktiv die aktuelle Situation nutzen, handeln und ihr Geld in Finanzprodukte stecken, welche von der Situation profitieren können. Also: weniger Geld einfach herumliegen lassen, dafür mehr und gezielter Investieren. Wenn man sich die Gesamtvermögensstruktur deutscher Haushalte vor Augen hält, wäre diese Konsequenz etwas unbedingt Positives. Hoffen wir, dass viele diese wichtige Lehre ziehen.

Stefan Schrader

Bild Einleitung von mohamed Hassan auf Pixabay