Erfolgsfaktoren der Yale-Strategie nutzen – 12,4 % Durchschnittsrendite über 35 Jahre.

1985 übernahm der damals 31-jährige David F. Swensen die Investmentverantwortung für 1 Mrd. USD-Stiftungsvermögen der Yale-Universität. Es sollte der Beginn einer in der Investmentwelt bekannten Erfolgsgeschichte sein. Bis heute wurden es mehr als 30 Milliarden USD.

David F. Swensen; Quelle: Yale News, Yale University

Swensens revolutionärer Investmentstil hat das Denken und Handeln für langfristig erfolgreiche Investoren revolutioniert und bis heute geprägt. Die hohen Langfristrenditen wurden nicht unter Inkaufnahme besonders hoher Risiken erzielt. Man könnte meinen, dass zum Großteil und zudem besonders smart in den zuletzt stark florierenden US-Aktienmarkt investiert wurde.

Weit gefehlt: War der kombinierte Anteil an Aktien und Anleihen zum Start im Jahr 1985 noch bei über 80 %, so lag der Anteil dieser beiden Anlageklassen zusammen schon 1995 bei nur noch rund 50 %. Aktuell ist die Yale-Stiftung bspw. sogar nur mit 2 % in US-Aktien investiert. Welch vorausschauend-aktives Handeln, welcher konkrete Investmentstil und welche strategische Portfoliostrukturierung haben zu diesen Erfolgen geführt?

Smarte Streuung als erfolgreiche Portfolioversicherung seit 1985

Es ist noch nicht lange her, dass die Portfoliosteuerung selbst größter Vermögen fast ausschließlich durch die Verteilung auf Aktien und Renten stattfand. Es wurden also öffentlich gehandelte Unternehmensbeteiligungen und Kredite für die Vermögensverwaltung eingesetzt.

Durch das inzwischen einige Jahre andauernde Niedrig- und Negativzinsärgernis veränderten sich der Zeitgeist und auch die Anlegergewohnheiten weltweit. Sukzessive werden in kleinen Schritten große Vermögen der institutionellen Investoren umgeschichtet, da Renten keine auskömmlichen Erträge mehr abwerfen.

Es gibt Ausnahmeerscheinungen am internationalen Investmenthimmel, die das schon anders machten, als es noch 6–8 % Zinsen mit hoher Sicherheit gab. Zu denen gehört David F. Swensen, einer der erfolgreichsten Investoren der letzten 35 Jahre, ein Pionier, Vordenker, Mentor und Ideengeber etlicher Finanzprofis, auf dessen Erkenntnissen und Erfolgen mit der Yale-Stiftung heutzutage erfolgreiche Portfoliokonstruktionen aufbauen.

Das Paradebeispiel: der Yale Stiftungsfonds.

Der Stiftungsfonds der Yale-Universität wurde bis vor Kurzem und seit 1985 von ihm gemanagt. In dieser Zeit vergrößerte der Yale-Absolvent das Stiftungsvermögen von 1 Milliarde US-Dollar auf knapp 32 Milliarden US-Dollar und erreichte dies mit einer durchschnittlichen Rendite von 12,4 % pro Jahr.

Abbildung 1: Stiftungsvermögen Yale Universität, Quelle: Yale University

Sachwerte und „Alternatives“ als Erfolgsturbo

David F. Swensen ist zwar ein eher unbekannter Name bei Privatanlegern, wird in Fachkreisen jedoch im gleichen Atemzug mit Branchengrößen wie Warren Buffet (größte Holding aufgebaut), Peter Lynch (erfolgreichster Aktienfondsmanager aller Zeiten) oder auch Ray Dalio (größter Hedgefondsmanager) genannt.

Swensen revolutionierte das Asset Management, das traditionell aus Aktien und Renten bestand, und etablierte den heute immer wichtiger werdenden Multi-Asset-Ansatz. Zudem etablierte er Private-Equity-Fonds vom Nischenprodukt zu einem inzwischen stabilen Portfoliobaustein im Bewusstsein vieler institutioneller Investoren. Er setzte als einer der ersten auf illiquide Private Equity und Sachwertinvestments und erkannte früh, dass mit dieser Streuung die Gesamtrendite eines Portfolios gesteigert und vor allem stabilisiert werden kann.

Wer erst in den letzten Jahren mit dem Investieren begonnen hat, könnte sich fragen, wieso es sinnvoll sein sollte, sein Kapital überhaupt in mehrere Anlageklassen zu stecken. Mit einem Investment in US-Aktien konnte man doch in den letzten 10 Jahren relativ leicht eine Rendite von deutlich über 10 % p. a. erzielen.

Dabei gibt es zwei wesentliche Punkte für den eigenen Anlageerfolg von der Swensen-Strategie mitzunehmen, die Sie mit Leichtigkeit bei eigenen Investmententscheidungen berücksichtigen können: Investmententscheidungen sind immer in die Zukunft gerichtet. Das klingt trivial, ist jedoch offenkundig für die meisten Menschen gar nicht so einfach anwendbar.

Den Erfolg einer Anlageklasse aus der Vergangenheit als Grundlage für neue Investmententscheidungen zu nehmen, wäre so, als wenn Sie beim Autofahren in den Rückspiegel schaute. Es ist auch beim Auto zu Recht so, dass die Frontscheibe nicht nur viel größer, sondern auch wichtiger ist als der Rückspiegel – zumindest, wenn man sein Ziel erreichen möchte und nicht gerade einparkt … ;-) Mit dieser Betrachtungsweise ist auch zu erklären, warum die Yale-Stiftung aktuell nur 2 % in US-Aktien investiert hat.

Der zweite Punkt ist, dass hohe Gewichtungen von Anlageklassen zwar die Rendite erhöhen könnten, ganz sicher und auf jeden Fall aber das Risiko erhöhen. Klumpenrisiken werden meist unterschätzt.

Anleger, die große Anlageerfolge in einer gewählten Anlageklasse erzielt haben, sollten von Zeit zu Zeit ein sogenanntes Rebalancing vornehmen, also Übergewinne der einen Anlageklasse abschöpfen und sie in die anderen Anlagekategorien reinvestieren, um wieder die gewünschte Balance aufzubauen.

An dem Yale-Beispiel kann man zudem erkennen: Swensen vertritt die Einstellung, dass auch deutlich mehr als nur ein Rebalancing vorgenommen werden sollte, sonst wäre der wichtigste und größte Aktienmarkt der Welt nicht mit nur 2 % berücksichtigt.

Was sind die weiteren Grundpfeiler für Swensens Erfolg?

Swensen nutzte vor allem die Chance, dass Stiftungen ihr Geld sehr langfristig anlegen können. Sein oberstes Ziel war dabei, eine möglichst breite Diversifikation über alle geeigneten Assetklassen zu erlangen. Deshalb nahm er als einer der ersten in seine strategische Portfoliostruktur sogenannte „Alternatives“ (meist echte Hedgefonds, also mit Halteperioden und nicht vollständig liquide) und Private Equity in das Stiftungsvermögen auf.

Aufgrund seines langfristigen und strategischen Portfolioaufbaus, für den kurzfristige Liquidität für einen Großteil der Investments unwichtig war, verstand Swensen die Zielfondsmanager immer als dauerhafte Partner. Seinen Investments ging stets eine gründliche Analyse von deren Qualitäten und gleichgerichteten Interessen voraus.

Es war Swensen beim Selektionsprozess der eingesetzten Geldmanager/Emittenten immer wichtig, dass diese privates Geld in die eigenen Strategien investieren. Sie hatten mithin ein intrinsisches Interesse für den langfristigen Erfolg der verantworteten Strategien.

Zudem war Swensen klar, dass konkrete Renditen und Korrelationen kurz- und mittelfristig nur schwer vorherzusagen sind. Historische Daten waren zwar Analysebestandteil, jedoch nicht Entscheidungsgrundlage.

Erkenntnisse aus historischen Daten müssen angepasst werden, um strukturelle Veränderungen zu berücksichtigen. In der heutigen Zeit gilt das insbesondere für den Anleihenmarkt, der faktisch für zukünftige Investitionen ausgestorben ist. Die Rückschau zeigt über 30 Jahre traumhafte Renditen im Anleihenbereich. Diese zu extrapolieren wäre töricht, da die Zinsen im Keller sind und nicht erneut um 5 % sinken sollten.

Quantitative Kennzahlen besaßen zudem seit jeher für David F. Swensen die Schwierigkeit, dass Faktoren wie Marktliquidität oder der Einfluss signifikanter Ereignisse nur mit geringer Wahrscheinlichkeit prognostizierbar sind. Letztlich kann man seine Einstellung, wie Sicherheit für das eigene Portfolio erreicht werden kann, in einer umgangssprachlichen Feststellung zusammenfassen: Wer streut, rutscht nicht.

Da das Leben und Investieren zu viele nicht valide prognostizierbare Risiken besitzt, hat Swensen immer schon diversifiziert. Und das, obwohl in den 80er Jahren bspw. Anleihen noch über 8 % Zins p. a. abgeworfen haben.

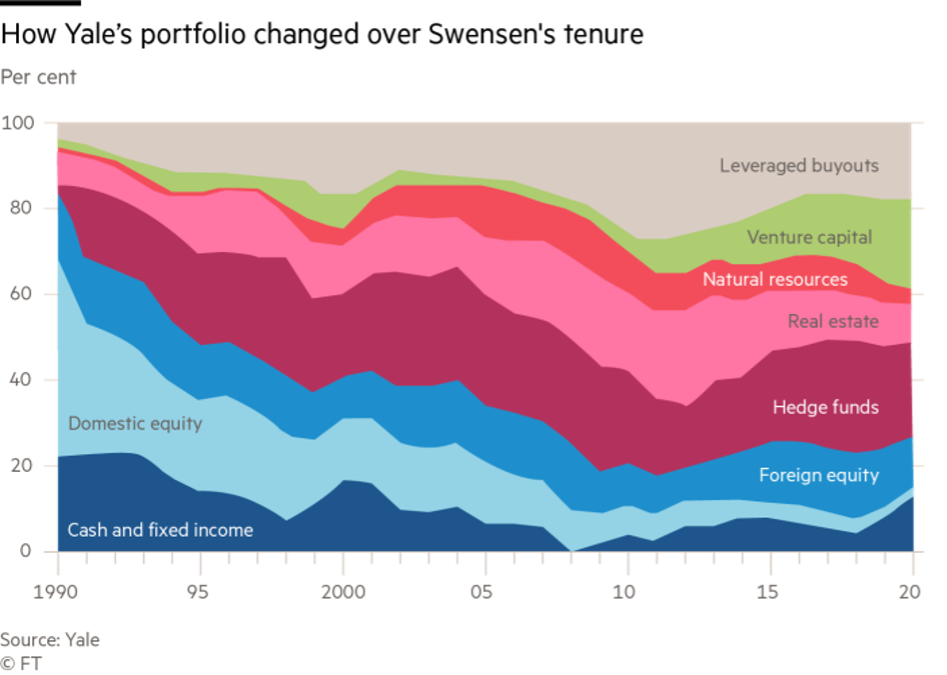

Abbildung 2: Assetallokation Yale-Investments, Quelle: Yale University

Welche Besonderheiten hat die Geldanlage von Swensen?

Wenn man sich die Asset Allocation anschaut, fällt sofort auf, dass Yale die Gewichtung von inländischen Wertpapieren in den letzten 30 Jahren drastisch reduziert und anderen Anlagekategorien zugewiesen hat.

Im Portfolio befindet sich kaum Cash, deutlich weniger Aktien, dafür jedoch „Alternatives“ (in der Grafik Hedgefonds), Immobilien, Wagniskapital und Private Equity. Bis zuletzt war Swensen scheinbar risikofreudig. Wie stark er den Stiftungsfonds im Laufe der Zeit umstrukturierte, wird klar, wenn man den Blick auf das Jahr 1989 wirft.

Damals waren fast drei Viertel der Stiftung in US-Aktien, Anleihen und Bargeld gebunden, ein kaum diversifiziertes Portfolio aus 50 Prozent Aktien, dazu Bargeld und Anleihen. Während andere Stiftungen von den Entwicklungen an den Aktien- und Anleihenmärkten abhängig waren, schaffte es Swensen durch seinen Multi-Asset-Ansatz, die gesamte Bandbreite an Anlageklassen zu nutzen. Durch diesen breiten Mix der Anlageklassen konnte das Risiko des Investmentfonds drastisch reduziert werden.

Genau darum geht es bei einem wirksamen Portfolioaufbau. Einzelne, isoliert für sich betrachtet eventuell sogar risikoreiche Investments sinnvoll zu selektieren und smart, d.h. mit möglichst geringen Korrelationen untereinander, so zu kombinieren, dass das Gesamtportfolio durch die Streuung ein niedriges Risiko hat und trotzdem die Renditechancen der einzelnen Investments für den Anlageerfolg nutzen kann.

Die Welt investiert historisch viel in Aktien – Yale so wenig wie noch nie.

Heute machen inländische US-Wertpapiere nur 2 % des Portfolios aus, während Private Equity und reale Vermögenswerte rund die Hälfte aller Yale-Investments erhalten. Berücksichtigt man noch die „Alternatives“ und Cash, erkennt man, dass aktuell weniger als 20 % in Aktien investiert sind.

Cash is trash – also Liquidität ist Müll

Der Spruch „Cash is trash“ wird zwar Ray Dalio zugeschrieben, ist aber letztlich eine wichtige Leitlinie Swensens gewesen. Er forderte damals, dass Liquidität vermieden werden solle, da eine hohe Liquidität eine niedrige Kapitalrendite bringt. Dieser Ansatz war seinerzeit revolutionär und ist heute anerkannter Stand des Wissens, allerdings noch nicht unter allen deutschen Investoren/Sparern. Immer noch sind rund 70 % des Finanzvermögens der Deutschen in Sichteinlagen und Zinsprodukten „geparkt“. Wir reden hier über mehrere Billionen Euro!

Abbildung 3: Die beliebtesten Geldanlagen der Deutschen Quelle: VuMA, Statista

Aufgrund ihrer Vielfalt und ihrer Möglichkeiten, global zu diversifizieren, standen auch Aktien von Unternehmen außerhalb der USA immer schon recht hoch in Swensens Kurs. Konjunkturelle Tiefs innerhalb der USA ließen sich damit gut auffangen.

Im Immobilienbereich legt die Yale-Stiftung überwiegend in Fonds an. Mit ihnen als Vehikel investierte Swensen breit gestreut in Einkaufszentren, Industriegebäude und Bürokomplexe. Die Yale-Stiftung konzentriert sich auf die Managerselektion und die übergeordnete Portfoliokonstruktion. Die laufende Betreuung der Einzelinvestments wird den Emittenten und Managern überlassen.

Was sind die markantesten Unterschiede zu den beliebtesten Geldanlagen der Deutschen?

Leider keine große Überraschung: Unter den beliebtesten Geldanlagen der Deutschen findet man keine Asset-Klassen wie Private Equity oder Venture Capital, und auch Immobilien(-fonds) sind stark untergewichtet.

Der größte Unterschied zwischen Yale, anderen globalen Top-Investoren und den deutschen Privat-Portfolios ist, dass die meisten Menschen Investitionen in alternative Anlagen gar nicht oder mit höchstens 10–15 % ihres Portfolios gewichten. Der Grund, warum Stiftungen im Gegensatz dazu oftmals bis zu 50 % ihres Portfolios in diese Asset-Klassen gewichten, ist einfach: Sie haben kein Problem damit, da sie die Liquidität für einen Großteil des Portfolios nicht brauchen. Es wird wirklich nur der Teil liquide investiert, der unbedingt sein muss bzw. ohne Wenn und Aber auch langfristig sinnvoll ist. Es wird nicht für ein kurzfristiges „Bauchgefühl“ liquide angelegt oder eine unpassende Anlagelaufzeit gewählt, wenn im Grunde genommen der Langfristerfolg damit konterkariert wird.

Könnten auch Sie investieren wie eine Stiftung?

Zu den wichtigsten Leitmotiven Swensens zählt neben der Diversifikation die Disziplin. „Der größte Fehler individueller Anleger ist ihr asymmetrisches Verhalten. Sie sind enthusiastisch im Boom und verzweifelt, wenn die Kurse fallen. Die beste Strategie ist ein klug diversifiziertes Portfolio“, sagte Swensen im August 2009 in einem Interview. Zur Erinnerung: Damals war der Lehman-Crash gerade einmal ein Jahr her und die Stimmung an den Märkten am Boden.

Ich kannte den jüngst verstorbenen Swensen persönlich und bin ihm vor einigen Jahren in Frankfurt begegnet. Swensen erzählte bei dem Treffen genau aus dieser Zeit, als der Lehman-Crash auch sein Portfolio um rund 25 % wertberichtigen ließ. Er erzählte von dem Druck in der Stiftung in der Form, dass von 1990 bis 2008 alle über das revolutionär erfolgreiche Yale-Portfolio sprachen. Von 2008 bis 2010 wurde es dann von der Universität inoffiziell in Swensen-Portfolio umbenannt. Seither sei es wieder das Yale-Portfolio.

Diese Anekdote veranschaulicht, dass es enorm wichtig ist, eine langfristig wirksame Strategie auf- und umzusetzen, selbst wenn zwischenzeitliches Handeln gegen den Mainstream und Zeitgeist sein mag und einen dafür ggf. der Spott anderer ereilt. Letztlich hatte die Yale-Stiftung aufgrund ihrer strategischen Portfolioaufstellung im Gegensatz zu vielen anderen Investoren 2008 weder die Absicht noch die Möglichkeit, ihre Positionen zu verkaufen, und konnte dann in den Folgejahren im Aufschwung stark profitieren und die Erfolgsgeschichte fortschreiben.

Fazit

Zusammenfassend kann man von David F. Swensen vor allem lernen, wie wichtig eine Kombination aus Disziplin, proaktiver Nutzung einer breiten Diversifizierung, (mindestens) einem Rebalancing sowie Risikobereitschaft und Cleverness bei der Auswahl und Kombination der Einzelinvestments ist. Diese Erkenntnis ist aufgrund heutiger Bewertungen am US-Aktienmarkt wichtiger als je zuvor.

Ich bin überzeugt, dass es inzwischen auch für Investoren, die noch nicht 32 Milliarden USD in ihrem Portfolio haben, mit professioneller Unterstützung möglich ist, ein ähnlich gut diversifiziertes Portfolio wie das der Yale-Universität aufzubauen und damit dem Niedrig- und Negativzins-Ärgernis zu entfliehen, um auskömmliche Renditen zu vereinnahmen und dabei ruhig zu schlafen.

Stefan Schrader

Bild von Arek Socha auf Pixabay